適正な役員報酬シミュレーションで

大幅節税を目指せる!

事業を開始して3年目に、会社設立した場合。

ここで必ず行わないと損をするのが、最適な役員報酬のシミュレーションです。

「これをやってくれない会計事務所は何をやってるんだ!」と思うほど、会社設立して間もないベンチャー企業にとっては重要な節税方法です。

下記の例で考えてみましょう。

Aさんは個人事業でホームページ制作の仕事を行っていましたが、事業を始めて3年目に今後の事業展開を考え、株式会社スタートアップHPを設立しました。

株式会社スタートアップHP

- 法人第一期

- 役員 Aさんのみ

- 第一期の業績予測

- 年間売上4,320万

- 年間経費972万

※役員報酬・給与は除く

この場合に、下記2つの例を比べてみましょう。

(社会保険料は考慮しないこととします。)

概算納税額は表の通りとなります。

このように、役員報酬の設定金額を最適化するだけで、95万円も納税額が変わってきます。

これまで役員報酬の金額シミュレーションをしていなかった経営者の方は、最適な役員報酬の金額を見直してみて下さい。

中小企業にとって王道の節税方法となります。

奥様を役員にして効果倍増!?

まだまだ節税効果を出す方法があります。

結論としては、所得を分散させることです。

(年収と所得は一致しませんが、ここではその違いは省略致します。)

なぜ所得を分散させると税金が下がるかというと、所得税は累進課税といって所得が増えるにつれて税率が上がっていくためです。

とは言っても、なかなか難しいですよね?

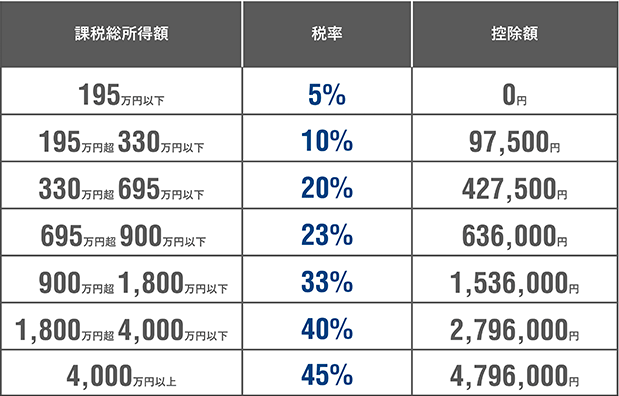

まずは累進課税の仕組みを簡単にみていきましょう。

図を見ると、所得が増えるにつれて税率が上がっていくことがわかります。

所得が150万の方だと5%と低いのですが、所得が4,500万の方だと45%となります。

(ちなみに住民税は所得に対して一律10%かかってくるので、4,500万の方は合わせて税率55%となります。)

累進課税の仕組みはおわかりいただけましたか?

それでは、具体的に所得を分散させるとどのくらいの節税効果があるか、上の例で続きを見てみましょう。

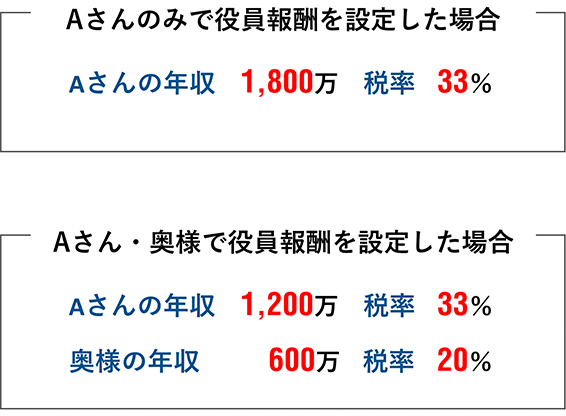

株式会社スタートアップHPには、Aさんと一緒に働いている役員の奥様がいました。

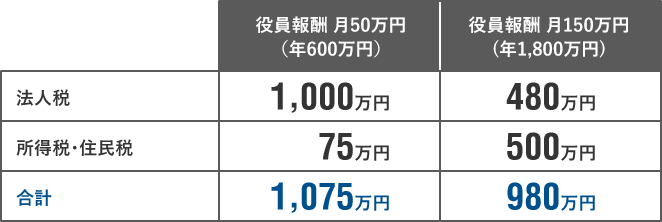

先ほどはAさんで役員報酬を月額150万円と設定しました。

これをAさん100万円と奥さん50万円で分けてもらったとします。

| 役員報酬 | Aさん | 月100万 | 年1,200万 |

|---|---|---|---|

| 役員報酬 | 奥様 | 月50万 | 年600万 |

Aさん1人で役員報酬を設定した場合、法人税と所得税・住民税合わせて980万円でしたが、所得を分散させた方が180万円も税金の負担が少なくなります。

なぜ税金が下がったのでしょうか?

理由は、図のように家族全体では同じ収入なのに、奥様がもらう収入の税率が下がるためです。

他の親族も役員にすると効果絶大!?

まだまだまだ節税効果を出す方法があります。

再び上の例の続きで考えていきましょう。

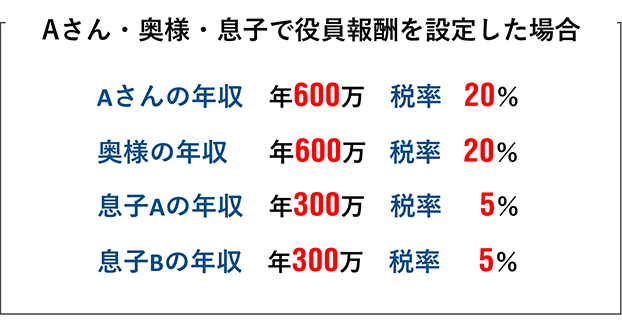

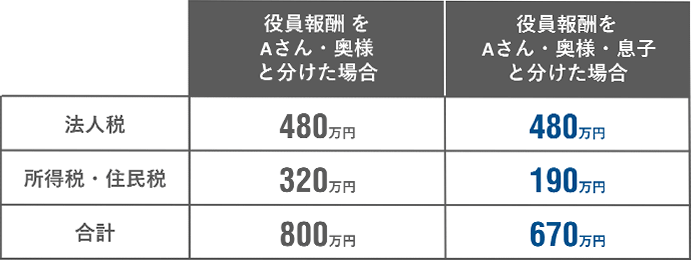

株式会社スタートアップHPは、奥様だけでなく、息子2人も役員として一緒に働いていました。

先ほどはAさんと奥様の2人で役員報酬をもらっていました。

これをさらに息子2人にもわけて支給したとします。

この場合の税金を見てみると、図のようになります。

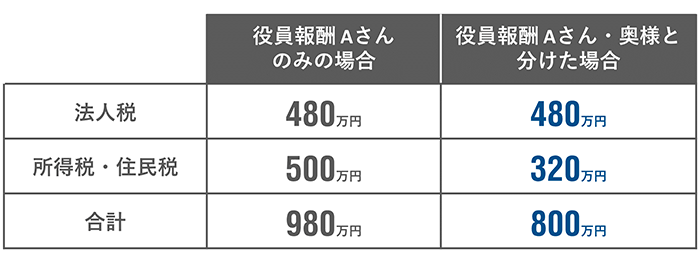

先ほどの法人税と所得税・住民税合わせて800万円だったので、Aさんと奥様で役員報酬を設定していた場合より、さらに所得を分散させた方が、180万円も税金の負担が少なくなります。

4人それぞれの税率を見てみると図のようになります。

Aさん1人の場合は33%だったので、かなりの差が出ますね。

結果、当初役員報酬のシミュレーションをしていなかった場合と比べると、405万円も税金の負担が少なくなりました。

適正な役員報酬のシミュレーションをすることで節税になりますので、ぜひ一度ご相談ください。